Roper Technologies, Inc. (NASDAQ: ROP) to amerykańska spółka holdingowa z siedzibą w Sarasocie na Florydzie, notowana w indeksach S&P 500 i Nasdaq 100. Specjalizuje się w projektowaniu i rozwijaniu specjalistycznego oprogramowania (vertical software) oraz produktów technologicznych dla niszowych rynków w sektorach takich jak opieka zdrowotna, edukacja, logistyka, energia, woda i budownictwo.Działa w trzech głównych segmentach: Oprogramowanie aplikacyjne (ok. 55% przychodów),

Oprogramowanie sieciowe (ok. 21%),

Produkty technologiczne (ok. 24%).

Firma powstała w 1890 r. jako producent urządzeń domowych, ale od lat przekształciła się w dywersyfikowanego giganta technologicznego poprzez liczne akwizycje. Jest znana z wysokich marż i stałego wzrostu przepływów pieniężnych.

Przewagi: Co Działa na Korzyść ROP?

Konwersja wolnych środków pieniężnych: 139% w Q1 2025 – daje możliwość nowych przejęć i dywidend.

Stabilność dywidendy: 34 lata bez przerwy, 12 lat wzrostów – sygnał zaufania zarządu.

Mocna dywersyfikacja: Technologie dla różnych branż ograniczają ryzyko sektorowe.

Ograniczona ekspozycja na taryfy: Tylko 10–15 mln $ ryzyka w 2025 r. – przewaga nad konkurencją.

M&A jako motor wzrostu: Przejęcia Subsplash (0,8 mld $) i CentralReach (choć z lekką presją na EPS).

Zagrożenia: Co Może Zaszkodzić?

Niska płynność: Current ratio 0,4x – krótkoterminowe zobowiązania wyższe niż aktywa płynne.

Wysoka wycena: C/Z 38,1x, PEG -0,76 (ujemny, bo przycięto prognozy EPS).

Presja na organiczny wzrost: Q1 2025 – tylko 1% wzrostu organicznego.

Integracja przejęć: CentralReach spowodował 15-centowy spadek EPS, ryzyko dalszych „kosztów ukrytych”.

Sceptycyzm rynku: 14 analityków obniżyło prognozy EPS, rosnąca niepewność wokół strategii alokacji kapitału.

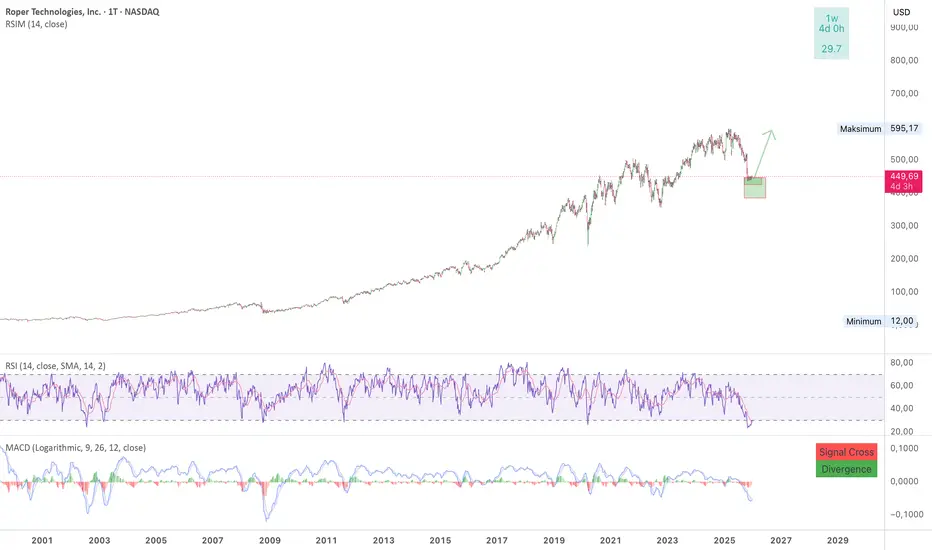

Co na wykresie? Ewidentnie widać skup przez inwestorów. Cena wpadła w strefę popytu wzmocnioną przez inną strefę oraz zatrzymała się również w. strefie płynności. Wszystko to daje przewagi na dalsze wzrosty po okolice nowego szczytu lub wyżej.

Oprogramowanie sieciowe (ok. 21%),

Produkty technologiczne (ok. 24%).

Firma powstała w 1890 r. jako producent urządzeń domowych, ale od lat przekształciła się w dywersyfikowanego giganta technologicznego poprzez liczne akwizycje. Jest znana z wysokich marż i stałego wzrostu przepływów pieniężnych.

Przewagi: Co Działa na Korzyść ROP?

Konwersja wolnych środków pieniężnych: 139% w Q1 2025 – daje możliwość nowych przejęć i dywidend.

Stabilność dywidendy: 34 lata bez przerwy, 12 lat wzrostów – sygnał zaufania zarządu.

Mocna dywersyfikacja: Technologie dla różnych branż ograniczają ryzyko sektorowe.

Ograniczona ekspozycja na taryfy: Tylko 10–15 mln $ ryzyka w 2025 r. – przewaga nad konkurencją.

M&A jako motor wzrostu: Przejęcia Subsplash (0,8 mld $) i CentralReach (choć z lekką presją na EPS).

Zagrożenia: Co Może Zaszkodzić?

Niska płynność: Current ratio 0,4x – krótkoterminowe zobowiązania wyższe niż aktywa płynne.

Wysoka wycena: C/Z 38,1x, PEG -0,76 (ujemny, bo przycięto prognozy EPS).

Presja na organiczny wzrost: Q1 2025 – tylko 1% wzrostu organicznego.

Integracja przejęć: CentralReach spowodował 15-centowy spadek EPS, ryzyko dalszych „kosztów ukrytych”.

Sceptycyzm rynku: 14 analityków obniżyło prognozy EPS, rosnąca niepewność wokół strategii alokacji kapitału.

Co na wykresie? Ewidentnie widać skup przez inwestorów. Cena wpadła w strefę popytu wzmocnioną przez inną strefę oraz zatrzymała się również w. strefie płynności. Wszystko to daje przewagi na dalsze wzrosty po okolice nowego szczytu lub wyżej.

Pernyataan Penyangkalan

Informasi dan publikasi ini tidak dimaksudkan, dan bukan merupakan, saran atau rekomendasi keuangan, investasi, trading, atau jenis lainnya yang diberikan atau didukung oleh TradingView. Baca selengkapnya di Ketentuan Penggunaan.

Pernyataan Penyangkalan

Informasi dan publikasi ini tidak dimaksudkan, dan bukan merupakan, saran atau rekomendasi keuangan, investasi, trading, atau jenis lainnya yang diberikan atau didukung oleh TradingView. Baca selengkapnya di Ketentuan Penggunaan.